今回は、働けなくなった時に使える制度や保険について紹介します。「病気やケガで働けなくなったらどうしよう」。仕事を持つ方であれば、誰しも一度はそう考えたことがあるのではないでしょうか。特に、家族を養っている場合、休職した時の家計への影響を考えるととても不安なものです。

そうした不安に応える形で、最近では「就業不能保険」と呼ばれる保険が注目を集めています。しかし、万が一休業せざるを得ない状況になった時には、まずは公的な制度を利用することができます。

まず確認しておきたい健康保険の「傷病手当金」

「働けなくなった時に備える保険」が近ごろ話題です。マネー相談でも、「働けなくなった時が心配です。保険に入っておくべきでしょうか」といった質問を受けることが増えてきました。

会社員の場合、まず目を向けたいのは「公的保障」です。毎月の給料からは「健康保険料」が天引きされていますが、これは病院で3割負担になるだけでなく、病気やケガで働けない時には、加入している健康保険から手当が支払われる仕組みになっているのです。

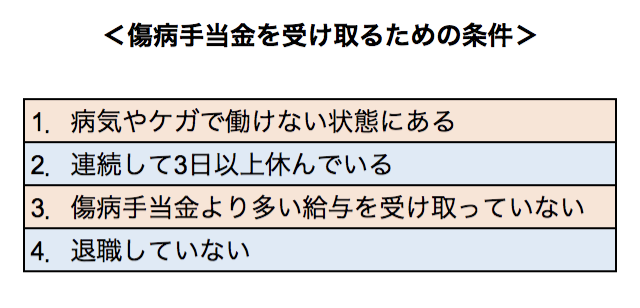

この時もらえるお金を「傷病手当金」と言い、会社を休んでいる間は、「標準報酬日額の3分の2」が支払われる制度です。万が一の時にはぜひ利用したいものですが、傷病手当金を受け取るためには、以下のような条件を満たしている必要があります。

1.病気やケガで働けない状態にある

傷病手当金を受け取る条件としてまず挙げられるのは、“業務外の”理由による病気やケガの療養のために仕事を休んだ場合であることです。仕事が理由で病気やケガをした場合は、傷病手当金ではなく、会社が保険金を負担して加入している「労災保険」からまかなうことになっているからです。

2.連続して3日以上休んでいること

仕事をせず休んでいる日が3日連続していて、4日以上就業できなかった場合、傷病手当金の受給申請を行うことができます。なお、はじめの3日間は「待機期間」とされており、この期間以降から支給の対象となります。また、はじめの3日間は土日を含んでも良く、また、公休や有給休暇を用いて休んだ場合もカウントされます。

3.傷病手当金より多く給与をもらっていないこと

会社を休んだとしても給与がもらえるケースもありますが、その場合、給与が傷病手当金よりも多いと支給条件に該当しません。もし、給与をもらえていたとしても傷病手当金より少ない時は、その差額分が支給されることになります。

ただし、すでに会社を退職してしまうと、傷病手当金は支給されないので、注意が必要です。

傷病手当金と言うと、長い間会社を休んでいないともらえない手当といったイメージがありますが、たとえば、インフルエンザで4日間欠勤した場合なども対象となります。傷病手当金を利用する場合は、医師の診断を元に「傷病手当金申請書」を書き、会社に提出しましょう。

最近話題の「就業不能保険」の内容とは

一方、民間の保険会社で販売されている保険として「就業不能保険」があります。いわゆる「働けなくなるリスクに備える保険」として知名度が上がっていますが、これは病気やケガで働けなくなった時に給付金が受け取れるというものです。

一般的に、病気やケガには医療保険で備えるものですが、こちらは病院など医療機関への入院を前提としているのに対し、就労不能保険は自宅で療養する場合も対象となり、長期にわたって就労できない状態をサポートするものです。たとえば、健康保険から支給される傷病手当金の給付は最長で1年6ヶ月ですが、就労不能保険はそれよりも長く給付を受けることができます。

就労不能保険で受け取れる給付金額は保険会社によって異なりますが、金額にして毎月10~50万円程度に設定できます。これは、毎月支払う保険料によって変動します。

とても便利で心強く思える就労不能保険。しかし、保険金を受け取るためのハードルは決して低いものではありません。保険会社によって細かい規定には違いがありますが、就労不能保険は「入院または自宅療養しており、職種を問わず全く就労に従事できない状態が少なくとも6ヶ月以上続く」と判断された状態になって初めて給付の対象となるからです。これは、たとえば脳梗塞で倒れ身体に麻痺が残る場合など、とても重篤なケースが想定されます。また、就労不能になってから180日間は保障の対象から外れるため、働けなくなったからと言って必ずしも就労不能保険に頼れるケースばかりではないということです。

会社員の場合、先述の通り、まずは傷病手当金を利用することができます。休んでいる間は標準報酬日額の3分の2が支払われるため、月収30万円の方であれば月20万円の手当を受け取れる計算です。さらに、働けない状態が1年6ヶ月以上におよび、所定の条件を満たした場合には基礎年金から「障害基礎年金」、厚生年金から「障害厚生年金」が支給されます。

まずは、これらの公的保障を充分に活用し、その上で必要とあれば就労不能保険の加入を考えても良いでしょう。一方で、会社からの手当が受けられない自営業の人は、会社員に比べて保障が薄くなってしまいます。そのため、自身で保険に加入するなどし、万が一の備えを手厚くしておく必要があります。

「通院保障」が付帯する医療保険もある

医療保険は、病気やケガで入院や手術をした時、給付金が支給される保険です。この基本の保障に、がんや先進医療、女性特有の疾病に対する保障などの特約を必要に応じて付帯させていきます。その中の一つに、「通院保障」というものがあります。一見すると「通院すれば保険金がもらえる」と思いがちですが、通院保障はそれだけでは給付を受けることができないものが一般的です。

通院給付金は、病気やケガで入院給付金を受け取れるような入院をし、退院した後通院をした場合に受け取ることができるのです(一部の保険では、入院前の通院にも対応している)。保障の対象となるのは、退院した日の翌日から120日以内または180日以内の通院、かつ、通院の保障限度日数は30日以内となっているものが多いようです。

なお、気を付けたいのは、往診は通院保障に該当するものの、薬をもらいに行くだけといった通院の場合は除外される点です。また、通院保障が受けられる保険としては、他にも「がん保険」や「傷害保険」などがあります。これらの通院保障は働けなくなった時に活用できる可能性がありますが、退院後の通院にどのくらい備える必要性があるのかや、まずは公的制度からの給付や貯金などで対応することと比較してみると良いでしょう。

まずは活用できる公的制度を再確認してみよう

働けなくなった時のリスクを考えると、誰もが不安を感じますよね。しかし、慌てて保険の加入を検討しなくても、使える公的制度は意外と用意されているもの。まずは、公的保障や会社の制度を再確認してみましょう。その上で、自分に足りないと感じる保障がある場合は保険で備えるなどすれば、無駄なコストをかけることがありません。活用できるものは賢く使い、安心を手に入れたいですね。

ファイナンシャルプランナーに相談しましょう

今回はある程度の一般的な知識をお伝えしましたが、おかれている立場や状況によって変わってくることでしょう。そのためファイルシャルプランナーなどの専門家に相談されることをお勧めします。

下記に信頼と安心の定評があるファイルプランナーに相談できるリンクを貼っておきますので参考になさってください。

◆信頼と安心の定評がある「保険見直しラボ」

約30社の取扱保険会社(他保険代理店と比べてもトップクラス)から、あなたにピッタリの保険をオーダーメイドでき、さらに、保険見直しを行う事で毎月の支払額が下がったりする可能性もあるため

家計や節約系の提案もしてくれます。強引な勧誘は一切ありません。

↓保険見直しラボ

https://www.hoken-minaoshi-lab.jp/![]()

目次:なぜ私は脳幹出血と脳梗塞を乗り越えれたのか?

目次:闘病記録

・HOME

目次:症状別の克服体験記

目次:入院生活に役立つ知識と便利なグッズ

目次:病気が治る考え方

目次:脳卒中を経験して気づいたこと

目次:私の体験が書籍化されました

書籍販売で得た収益は、全額同じ困難に直面する人々に希望と支援を提供するために書籍販売活動費として活用させていただきます。(ペンネーム:江西信也)